Wanneer men een woning wil financieren, staat men vaak voor de keuze tussen verschillende hypotheekvormen. De twee meest voorkomende types zijn de annuïteitenhypotheek en de lineaire hypotheek. Maar wat is het verschil tussen annuïteiten- en lineaire hypotheken? In deze sectie wordt een helder overzicht gegeven van beide hypotheekvormen, waarbij hun kenmerken en werking worden uiteengezet. Dit stelt de lezer in staat om een weloverwogen keuze te maken voor hun financiële toekomst.

Inleiding tot hypotheekvormen

Hypotheekvormen zijn van groot belang voor iedereen die overweegt een woning te kopen. Het kiezen van de juiste hypotheek is essentieel en kan een aanzienlijke impact hebben op de financiële situatie. Twee populaire opties in Nederland zijn de annuïteitenhypotheek en de lineaire hypotheek. Beide vormen hebben unieke kenmerken en voordelen.

De annuïteitenhypotheek staat bekend om zijn vaste maandlasten gedurende de looptijd. Dit maakt het eenvoudiger voor huiseigenaren om hun budget te plannen. Aan de andere kant biedt de lineaire hypotheek een snellere aflossing, wat resulteert in lagere totale rentekosten. Het is van belang om goed te begrijpen hoe deze hypotheken zijn opgebouwd, zodat men kan bepalen welke het beste past bij de individuele situatie.

Factoren zoals inkomen, werkzekerheid en langetermijn plannen spelen een grote rol bij de keuze voor een hypotheekvorm. De populariteit van hypotheekvormen varieert op de Nederlandse markt, waarbij steeds meer mensen zich verdiepen in de plus- en minpunten van elk type. Dit helpt hen om een weloverwogen beslissing te nemen en financieel gezond te blijven.

Definitie en werking van de annuïteitenhypotheek

De annuïteitenhypotheek is een populaire hypotheekvorm die veel mensen gebruiken om hun woning te financieren. Het kenmerkende aspect van deze hypotheek is dat de lener gedurende de gehele looptijd telkens dezelfde maandlasten betaalt. Deze maandlasten bestaan uit een combinatie van rente en aflossing, wat zorgt voor een stabiele financiële planning.

Wat is een annuïteitenhypotheek?

Een annuïteitenhypotheek is in wezen een lening waarbij de verschuldigde bedragen tot het einde van de looptijd constant blijven. Dit betekent dat de huiseigenaar niet te maken krijgt met fluctuaties in de maandlasten. De constante betalingen maken het gemakkelijker om het budget te beheren. Het delen van het te lenen bedrag in gelijke maandlasten creëert duidelijkheid en geeft de lener de mogelijkheid om hun financiële verplichtingen beter te plannen.

Hoe werkt een annuïteitenlening?

Bij een annuïteitenlening variëren de samenstelling van de maandlasten gedurende de looptijd. In de beginjaren bestaat een groter deel van de betaling uit rente, terwijl het aflossingsdeel lager is. Naarmate de lening ouder wordt, neemt het aandeel van de aflossing toe en het rentepercentage af. Dit proces maakt het mogelijk om de lening aan het einde van de looptijd volledig af te lossen.

Definitie en werking van de lineaire hypotheek

De lineaire hypotheek is een populaire hypotheekvorm die zich kenmerkt door constante aflossingen. Dit betekent dat het aflossingsbedrag elke maand gelijk blijft, terwijl de rentecomponent in de beginjaren hogere maandlasten tot gevolg heeft. Hierdoor zijn de totale maandlasten in het begin hoger, maar dalen ze naarmate de lening vordert.

Wat is een lineaire hypotheek?

Bij een lineaire hypotheek betaalt men elke maand een vast bedrag aan aflossing. Het voordeel van deze structuur is dat het bedrag dat men terugbetaalt gelijk blijft gedurende de looptijd van de hypotheek. Dit zorgt er uiteindelijk voor dat de maandlasten lager worden naarmate de tijd verstrijkt. In het begin kan het financiële plaatje wat zwaarder zijn, maar naarmate de rentequote daalt, merkt men het effect van de lagere maandlasten.

Hoe werkt een lineaire lening?

Een lineaire lening heeft een duidelijk aflossingsschema. Elke maand betaalt degene die de lening heeft afgesloten een vast bedrag aan aflossing plus de rente over de nog uitstaande hoofdsom. Dit mechanisme zorgt ervoor dat de maandlasten in het begin hoger zijn, maar na verloop van tijd afnemen. Het is ook een uitstekende optie voor diegenen die op lange termijn lagere lasten wensen.

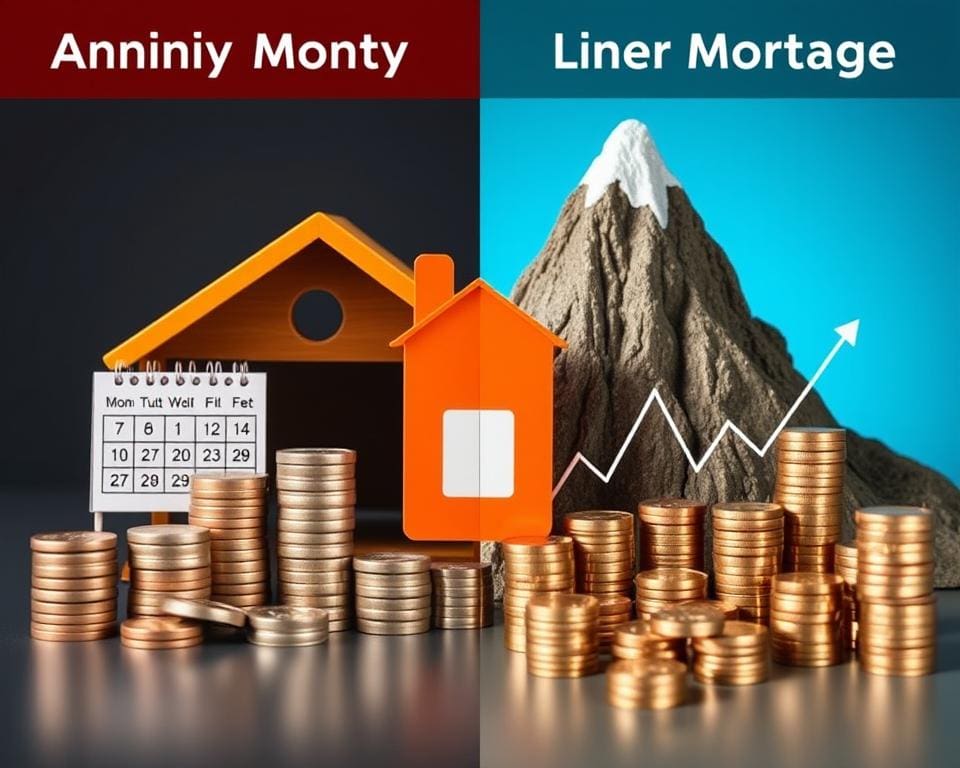

Wat is het verschil tussen annuïteiten- en lineaire hypotheken?

Het verschil tussen annuïteiten- en lineaire hypotheken ligt voornamelijk in de opbouw van de maandlasten en de totale kosten over de looptijd van de lening. Bij een annuïteitenhypotheek betaalt men gedurende de gehele looptijd een vast maandbedrag, dat bestaat uit een deel rente en een deel aflossing. Dit betekent dat in het begin de rentecomponent hoog is en de aflossing relatief laag blijft. Naarmate de tijd vordert, verschuift deze verhouding, waardoor de aflossing in de latere jaren toeneemt.

Daarentegen is een lineaire hypotheek opgebouwd uit gelijke aflossingen van het geleende bedrag. Hierdoor zijn de maandlasten in het begin hoger, maar nemen deze geleidelijk af naarmate de lening wordt afgelost. Dit resulteert in lagere totale kosten over de looptijd van de hypotheek, omdat de rente over een steeds kleiner wordend bedrag wordt berekend.

Bij het kiezen tussen deze twee hypotheekvormen is het belangrijk om rekening te houden met de persoonlijke financiële situatie en toekomstplannen. Voor starters kan een annuïteitenhypotheek aantrekkelijker zijn vanwege de stabiliteit van de maandlasten. Aan de andere kant kunnen mensen die een snellere aflossing en lagere totale kosten willen, beter kiezen voor een lineaire hypotheek.

Voordelen van annuïteitenhypotheek

De annuïteitenhypotheek biedt verschillende voordelen die aantrekkelijk zijn voor zowel ervaren kopers als starters. De stabiliteit van maandlasten maakt deze hypotheekvorm bijzonder populair onder mensen die waarde hechten aan financiële voorspelbaarheid.

Stabiele maandlasten

Een van de grootste voordelen van annuïteitenhypotheek is de stabiliteit van maandlasten. Gedurende de looptijd blijft het maandbedrag gelijk, wat zorgt voor budgettaire zekerheid. Dit is een belangrijke overweging voor veel huizenkopers, omdat zij zo beter kunnen plannen en sparen zonder onverwachte financiële lasten. De constante betalingen helpen ook om financiële stress te verminderen, wat bijdraagt aan een heerlijke woonsfeer.

Geschikt voor starters

De annuïteitenhypotheek is bijzonder geschikt voor starters op de woningmarkt. Deze hypotheekvorm stelt hen in staat om lagere initiële maandlasten te hebben, wat de drempel om een huis te kopen verlaagt. Voor starters kan dit een cruciale factor zijn, omdat zij vaak nog in de opbouwfase van hun carrière zitten en andere financiële verplichtingen hebben. De voordelen van annuïteitenhypotheek maken het voor hen gemakkelijker om hun droomhuis te bereiken zonder zich meteen in financiële problemen te werken.

Voordelen van lineaire hypotheek

Een lineaire hypotheek biedt verschillende voordelen voor huiseigenaren die op zoek zijn naar een effectieve manier om hun hypotheek af te lossen. Dit type hypotheek zorgt voor een snellere aflossing en levert aanzienlijke kostenbesparingen op door lagere renteverplichtingen. Hieronder worden twee belangrijke voordelen nader toegelicht.

Snellere aflossing

Bij een lineaire hypotheek daalt het te betalen bedrag elke maand. Dit betekent dat men sneller aflost dan bij andere hypotheekvormen. Doordat de aflossingen elke maand afnemen, bezit men eerder het volledige eigendom van de woning. Deze snellere aflossing geeft huiseigenaren niet alleen gemoedsrust, maar kan ook voordelen opleveren in de toekomst.

Kostenbesparing door lagere rente

Een ander belangrijk voordeel van de lineaire hypotheek is de kostenbesparing die men kan realiseren. Omdat de uitstaande schuld sneller daalt, neemt de totale rente die over de looptijd van de lening moet worden betaald af. Dit resulteert in lagere totale rentekosten, wat bijzonder aantrekkelijk is voor diegenen die van plan zijn vroeg af te lossen.

Vergelijking van maandlasten

Een hypotheekvergelijking van annuïteiten- en lineaire hypotheken laat duidelijk de verschillen in maandlasten zien. Bij annuïteitenhypotheken betaalt men elke maand een vast bedrag, terwijl bij lineaire hypotheken de maandlasten in het begin hoger zijn en daarna langzaam afnemen.

In de eerste jaren kunnen de maandlasten van een lineaire hypotheek aanzienlijk hoger zijn door de snellere aflossing van de hoofdsom. Dit kan impact hebben op de financiële ruimte van de huiseigenaar. Aan de andere kant, de maandlasten van een annuïteitenhypotheek blijven gedurende de looptijd gelijk, wat zorgt voor stabiliteit in het budget.

Voor een goed begrip van de financiële gevolgen is het aan te raden om diverse simulaties van een hypotheekvergelijking te bekijken. Hieronder volgen enkele aspecten die in een dergelijke vergelijking naar voren komen:

- De totale betaalde rente over de looptijd.

- De restschuld na een bepaalde periode.

- De impact op het beschikbare budget per maand.

Om een goed inzicht te krijgen in deze afwegingen, kan men ook gebruikmaken van grafieken die de maandlasten over de jaren visualiseren.

Wat te overwegen bij het kiezen van een hypotheekvorm?

Bij het kiezen van een hypotheekvorm zijn er verschillende factoren die men in overweging moet nemen. De persoonlijke financiële situatie speelt hierbij een cruciale rol. Daarnaast hebben langetermijn doelen en plannen invloed op de beslissing, wat het belangrijk maakt om goed na te denken over de toekomst.

Persoonlijke financiële situatie

De persoonlijke financiële situatie omvat factoren zoals het inkomen, de maandelijkse uitgaven en het beschikbare spaargeld. Het is van groot belang om een helder beeld te hebben van deze elementen. Een solide basis biedt inzicht in wat men zich kan veroorloven en welke hypotheekvorm daarbij het beste aansluit. Bij het analyseren van deze situatie kan men rekening houden met:

- Maandelijkse inkomsten versus uitgaven

- Bestaande schulden en andere financiële verplichtingen

- De mogelijkheid om een aanbetaling te doen

Langetermijn doelen en plannen

Langetermijn doelen zijn van invloed op welke hypotheekvorm het meest geschikt is. Bijvoorbeeld, als men van plan is om op korte termijn te verhuizen, kan een andere hypotheekvorm aantrekkelijker zijn dan wanneer men langere tijd in hetzelfde huis wil blijven. Belangrijke overwegingen zijn:

- De omvang van een eventuele gezinsuitbreiding

- Verwachte carrière- of inkomensgroei

- Toekomstige wensen op het gebied van woongenot

Conclusie en aanbevelingen

Het kiezen van de juiste hypotheekvorm kan een ingrijpende beslissing zijn, vooral gezien de verschillende opties zoals annuïteiten- en lineaire hypotheken. Beide vormen hebben unieke voordelen die inspelen op verschillende behoeften. Een annuïteitenhypotheek biedt bijvoorbeeld stabiele maandlasten, wat ideale lijkt voor starters die hun financiën willen plannen. Aan de andere kant kan een lineaire hypotheek voordelig zijn voor diegenen die sneller willen aflossen en profiteren van lagere rente-overeenkomsten.

Bij het nemen van deze belangrijke stap is het essentieel om de persoonlijke financiële situatie goed in kaart te brengen. Dit helpt bij het bepalen welke hypotheekvorm het beste aansluit bij de lange termijn doelen en plannen. Het is ook aan te raden om professioneel hypotheekadvies in te winnen. Een deskundige kan helpen bij het navigeren door de opties en zorgen voor een goed geïnformeerde beslissing.

Door rekening te houden met de voor- en nadelen van elke hypotheekvorm en door deskundig advies in te winnen, kunnen zij een hypotheek selecteren die goed bij hun situatie past. Het uiteindelijke doel is om een keuze te maken die zowel financieel haalbaar als toekomstbestendig is, zodat men met een gerust hart de woning kan betrekken.